Reconnaissance de dette modèle : comment rédiger sa lettre ?

comment rédiger sa lettre ?

Reconnaissance de dette modèle : c'est un type de document qui est nécessaire lors de prêt d'argent entre particuliers. En effet, une personne peut prêter de l'argent à un ami ou à un membre de sa famille pendant une période difficile afin de le soutenir. Dans ces cas-là il peut réaliser une reconnaissance de la dette. Cependant, une telle demande peut être interprétée comme un manque de confiance.

Qu'est-ce qu'une lettre de reconnaissance de dette ? 🤔

Une lettre de reconnaissance de dette est un document signé par un emprunteur et un prêteur qui confirme une transaction de prêt. Elle reconnaît que l'emprunteur s'est engagé à rembourser le prêteur pour le montant et la durée convenus.

Ce document sert à protéger les intérêts des deux parties. Il peut être utilisé comme preuve lors d'un litige ou dans un procès.

Si aucun écrit a été établi lors du prêt, il est quand même possible de faire valoir l'existence d'un contrat. En effet, c'est possible si le créancier détient la preuve qu'il a octroyé une somme dans l'objectif de prêter et non de donner.

La meilleure option est de rédiger une lettre en se basant sur un modèle de reconnaissance de dette.

Le prêteur peut-il appliquer un taux d'intérêt ? 📈

Le créancier et le débiteur peuvent tous deux déterminer un taux d'intérêt pour le remboursement du prêt. Si rien n'a été prévu par le contrat il sera considéré d'office que le prêt a été accordé sans intérêt.

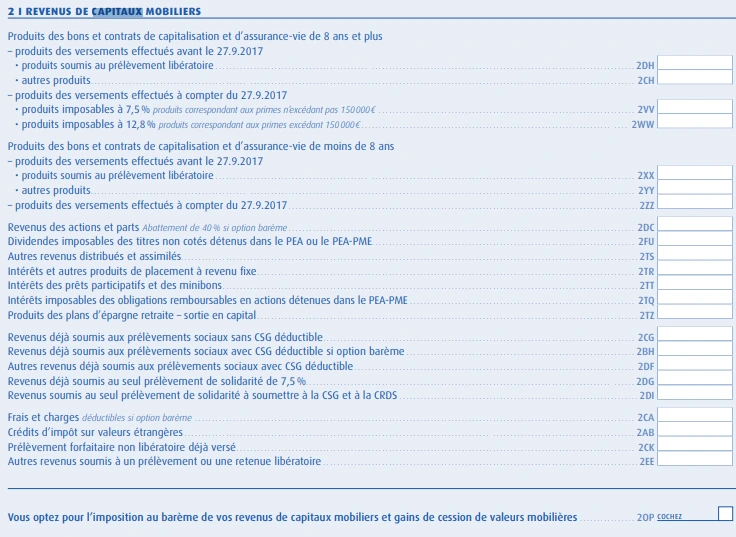

Si des intérêts sont prévus, le prêteur devra les déclarer chaque année. Cette déclaration se fera dans le cadre de sa déclaration annuelle des revenus, sur l'imprimé 2561. L'information devra aussi être notifiée dans sa déclaration 2042, dans la catégorie "revenus des capitaux mobiliers".

Est-ce obligatoire de reconnaître une dette ? 🧑⚖️

Ce document est exigé lorsque le prix d'un prêt est supérieur à 1 500 euros.

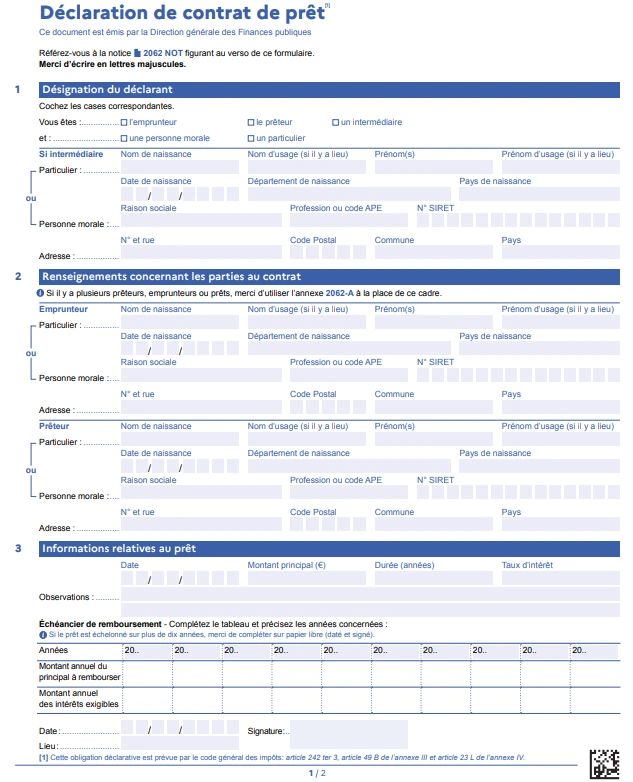

Dans les cas où le montant du prêt est supérieur à 760 € il sera seulement obligatoire d'informer le fisc. Pour ce faire, il suffit de remplir le formulaire n°2062. Il devra être rempli avant le 15 février de l'année suivant celle du prêt.

Le prêteur, en ce qui le concerne, n'est pas tenu de faire cette déclaration s'il n'a effectué qu'un seul prêt. Par contre, s'il a effectué plus d'un prêt, il doit faire une déclaration lorsque le montant cumulé des prêts dépasse 760 €.

En l'absence de déclaration, l'Administration fiscale peut qualifier le prêt de donation. Dans ce cas, le créancier peut être tenu de payer des droits de donation élevés. Cette obligation s'appliquera qu'il ait ou non un lien de parenté avec le donateur.

Quand faut-il faire signer un tel document ? 📆

Cela peut se faire à deux moments :

- avant d'avoir remis l'argent

- après avoir remis l'argent

La plupart du temps la signature du contrat se fait avant la remise de l'argent. Le prêteur accepte de prêter l'argent et l'emprunteur s'engageant à le rembourser dès qu'il est effectivement reçu.

Mais il est aussi possible de signer le contrat après la réception du paiement. C'est dans cette situation que l'on parle d'une reconnaissance de la dette.

Elle peut effectivement être exécutée même après que le prêt a été approuvé et versé au débiteur. Notamment si le prêteur veut garantir le prêt d'un point de vue juridique.

Cependant, il est nécessaire de convaincre l'emprunteur de signer le contrat. Cela peut être problématique si l'emprunteur est de mauvaise foi. C'est pourquoi il est préférable de le signer avant de débloquer le montant.

Comment réaliser une telle lettre ? ✍️

Avant même de faire une lettre, il faut recueillir des documents qui prouvent l'existence de la dette et du montant dû. Il faudra également obtenir des informations sur le prêteur et le bénéficiaire.

Lorsque c'est fait, trois options sont possibles pour rédiger la lettre :

- télécharger un modèle de reconnaissance de dette sur Internet

- rédiger un document sois-même avec les informations à disposition

- faire rédiger le document par un notaire

A la fin de la rédaction, elle devra être signée par les deux parties et datée. Les documents nécessaires devront aussi y être joint.

Dans chacun des cas de figure, le document sera considéré comme légal. Il sera par ailleurs valable qu'il soit manuscrit ou non. Néanmoins, pour conserver sa valeur juridique, la lettre doit respecter certaines règles et mentions.

ℹ️ Bon à savoir : si vous faites appel à un notaire, la prestation sera facturée.

Reconnaissance de dette modèle : les mentions obligatoires à renseigner

Elle doit porter des mentions distinctes pour être incontestable. Les mentions qui doivent être reconnues sont les suivantes :

- le nom, la date de naissance et l'adresse du débiteur

- le nom, le prénom et la date de naissance du créateur (celui qui prête)

- la date et le lieu de rédaction

- le montant du prêt en chiffres et en lettres (dans le cadre d'une rédaction par ordinateur, cette mention doit être ajoutée à la main)

- le taux d'intérêt doit être indiqué s'il y a lieu (il ne peut être inférieur au taux d'intérêt).

- date à laquelle le prêt doit être remboursé

- signature du débiteur

- signature du créancier

Les raisons pour lesquelles vous souhaitez emprunter de l'argent ne sont pas à prendre en compte dans le document. Ces raisons ne concernent que les particuliers entre qui le prêt s'effectue.

ℹ️ Bon à savoir : le taux d'intérêt défini entre le créancier et le débiteur ne peut dépasser le taux d'usure.

Reconnaissance de dette : où trouver un modèle de lettre ? 🔍

Lorsque l'on prête de l'argent à un proche, il est préférable de rédiger une lettre de reconnaissance de dette. Ce document permet de se prémunir contre un refus de remboursement.

Cette lettre doit être rédigée en deux exemplaires, l'un pour le créancier et l'autre pour le débiteur. Elle doit suivre un modèle précis.

Afin d'en trouver un, il est possible de se rendre sur diverse site internet. Vous pourrez notamment obtenir un modèle sur le site du Selon

gouvernement.

Voici un exemple de modèle de lettre de reconnaissance de dettes :

✅ Exemple : Brun Marion (débiteur) 224 rue Lisbonne, Paris 75008 Vidal Flora (créancier) 38 rue Joubert, Paris 75009 Objet : Reconnaissance de dette À Paris, le 13/03/2023 Je soussignée Brun Marion, né le 12/09/1994 et résidant au 224 rue Lisbonne 75008 Paris, reconnais devoir la somme de 854 € huit cent cinquante-quatre euros à Vidal Flora, né le 03/05/1993 et résidant au 38 rue Joubert 75009 Paris. Montant qui m’a été accordé à ce jour par remise de chèque (n° du chèque et nom de la banque) ou par virement bancaire (n° du compte et nom de la banque) ou en espèces. Je m’engage expressément à rembourser cette somme en une seule fois au plus tard le 13/11/2023 ou en 7 versements égaux de 122 € le 5ᵉ jour de chaque mois. Ce prêt est consenti sans intérêt. Pour le cas où mon décès interviendrait avant le remboursement complet, mes héritiers seront tenus solidairement d’achever ce remboursement en vertu du présent engagement. Je reconnais devoir la somme de 854 € huit cent cinquante-quatre euros (Rajoutez obligatoirement cette mention à la main dans le cas d’une lettre dactylographiée).

Pourquoi réaliser une reconnaissance de dette ?

Si vous souhaitez prêter de l'argent à une autre personne, l'idéal est de lui demander de reconnaître le prêt par :

- un acte authentique (si elle est notariée)

- un acte sous seing privé (entre deux personnes)

A savoir qu'en faisant appel à un notaire, vous devrez payer des frais.

Ce document sert de garantie au créancier. L'emprunteur s'engage à travers elle, à rembourser le prêt. L'acte (même s'il est sous seing privé) est légalement reconnu comme une garantie.

Selon l'article 1326 du code civil : "L'acte juridique pour lequel un tiers s'engage avec un payeur d'argent, un argent ou un argent à livrer un bien fongible doit se trouver dans un titre qui porte la signature de celui qui a souscrit le contrat, avec la quantité ou le montant, en toutes lettres et en chiffres, écrit par celui qui l'a signé. En cas de différence, l'acte sous seing privé prévaut".

Lorsque l'emprunteur nie l'existence de la dette et refuse de la rembourser, il appartient au créateur de saisir le tribunal pour faire valoir ses droits. En fonction du montant de la dette, les recours suivants sont possibles :

| Montant du prêt | Recours |

|---|---|

| Inférieur à 10 000 € | plainte auprès du tribunal de première instance du lieu de résidence de l'emprunteur |

| Supérieur à 10 000 € | plainte auprès du tribunal de grande instance du lieu de résidence de l'emprunteur |

Cependant, avant d'engager une action en justice, il est recommandé de rappeler au débiteur ces obligations. Cela peut se faire au travers d'un courrier avec accusé de réception.

Enfin, si l'emprunteur décède avant d'avoir remboursé sa dette, ses héritiers sont tenus de le faire à sa place. Ce n'est qu'en renonçant à la succession que les héritiers peuvent éviter le paiement de la dette.

🤓

Ce qu'il faut retenir sur la reconnaissance de dette modèle :- C'est un document qui permet d'assurer le remboursement d'un emprunt entre particulier,

- Il n'est obligatoire qu'à partir d'un montant de 1 500 €,

- Si le montant du prêt dépasse 760 € il faudra en informer le fisc,

- Si un taux d'intérêt est appliqué, il faudra le notifier dans le contrat,

- Il est possible de rédiger une lettre de reconnaissance de dette sois-même ou de faire appel à un notaire,

- Des mentions obligatoires doivent apparaitre dans la lettre pour qu'elle soit considérée comme légale,

- Une action en justice est possible si l'emprunteur refuse de rembourser son prêt.

Télécharger d'autres modèles de lettres :

Source